Il 2026 è l’anno della verità per l’idrogeno europeo. Mentre il primo semestre si chiude con oltre 1 miliardo di euro assegnati dalla terza asta della Banca europea dell’idrogeno, il secondo semestre porta con sé scadenze cruciali: la chiusura dei progetti PNRR entro fine agosto, l’entrata in funzione dei primi elettrolizzatori su larga scala, e la firma degli accordi di sovvenzione che determineranno quali progetti passeranno dalla carta agli impianti.

Il bilancio del primo semestre

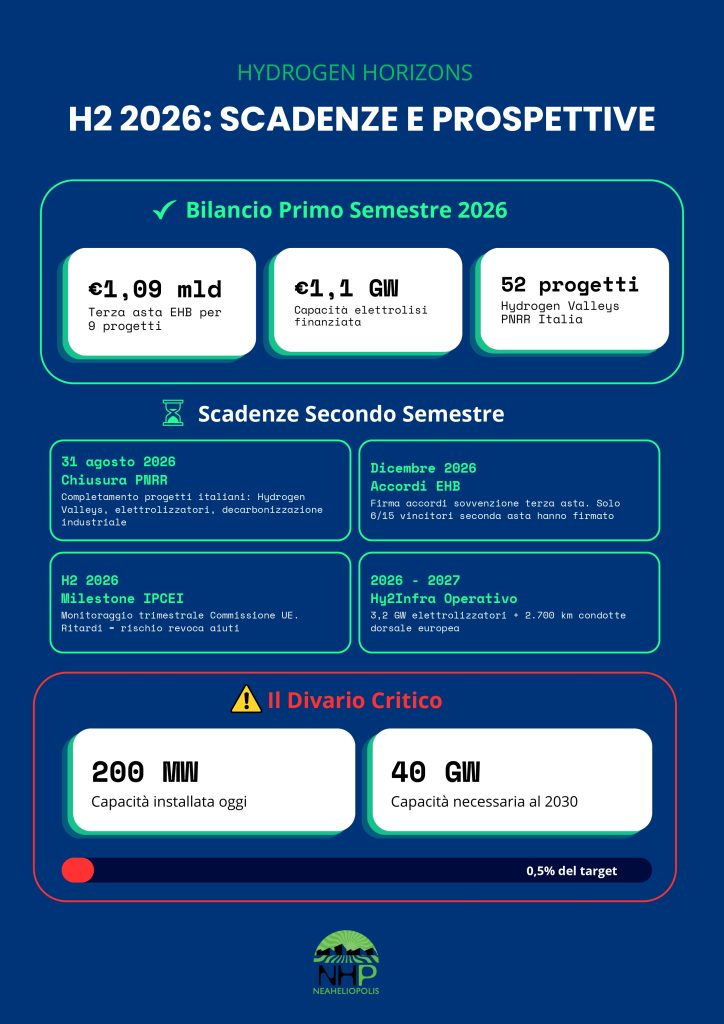

Il primo semestre 2026 ha visto l’assegnazione di 1,09 miliardi di euro a 9 progetti nella terza asta della Banca europea dell’idrogeno: una capacità complessiva di 1,1 GW che dovrebbe produrre oltre 1,3 milioni di tonnellate di idrogeno nei primi 10 anni. Gli accordi formali di sovvenzione saranno firmati entro fine 2026, dando alle aziende due anni e mezzo per chiudere gli accordi finanziari e cinque anni per avviare la produzione.

In Italia, 52 progetti di Hydrogen Valleys finanziate dal PNRR (28 al Sud, 500 milioni complessivi) dovranno essere completati entro il 31 dicembre 2026. Nel settore mobilità, i primi 8 treni a idrogeno di FNM sono stati consegnati per servizio 2027, mentre 36 nuove stazioni di rifornimento per trasporto pesante sono in realizzazione lungo i corridoi strategici (Brennero, Torino-Trieste, TEN-T).

Le scadenze del secondo semestre

- 31 agosto 2026 è la deadline per il completamento dei progetti PNRR italiani sull’idrogeno: decarbonizzazione industriale, elettrolizzatori, Hydrogen Valleys. Il rispetto è vincolante per l’erogazione dei fondi europei.

- Fine 2026 è il termine per la firma degli accordi di sovvenzione della terza asta EHB. Il precedente della seconda asta (solo 6 su 15 vincitori hanno firmato) dimostra che l’aggiudicazione non garantisce l’implementazione: senza accordi finanziari e contratti di acquisto a lungo termine che assicurino la domanda, molti progetti rischiano di arenarsi.

- Sul fronte IPCEI, il 2026 è anno di monitoraggio milestone. La Commissione verifica il rispetto delle tappe ogni 12-18 mesi, e chi non le raggiunge rischia la revoca dell’aiuto.

- L’IPCEI Hy2Infra (6,9 miliardi per 33 progetti in 7 paesi) prevede elettrolizzatori su larga scala tra 2026-2028 e 2.700 km di condotte entro 2027-2029. In Italia, tre progetti (SNAM, Energie Salentine, SAIPEM) mirano a 100 km di condotte H₂ e 632 GW di elettrolisi, operativi al 2030.

Prospettive H2 2026 e outlook 2027

Nel secondo semestre si attendono nuove call europee su tecnologie energetiche (Cluster 5 Horizon Europe): stoccaggio, HVDC, idrogeno, decarbonizzazione siderurgica. Il 2027 sarà l’anno della verifica operativa: i primi 3,2 GW di elettrolizzatori dovrebbero entrare in funzione, e le prime sezioni della dorsale europea dell’idrogeno inizieranno l’attività.

La Germania, con progetti come SALCOS (sostituzione altiforni con riduzione diretta a idrogeno), rappresenta il benchmark: Fase I nel 2026, abbattimento CO₂ del 30% già dal primo impianto, completamento al 2033.

Sul fronte normativo, il 2027 sarà cruciale per l’implementazione delle norme UE sul mercato dell’idrogeno: standard di interoperabilità, regole di trasporto, certificazione H₂ rinnovabile.

Il gap realtà-obiettivi

Nonostante i progressi, il divario resta drammatico. L’Europa ha 200 MW operativi contro i 40 GW necessari al 2030. Anche considerando i 130 GW in pipeline, circa la metà rischia di non raggiungere la decisione finale di investimento.

Gli ostacoli sono strutturali: costi di produzione troppo alti, assenza di contratti a lungo termine, complessità autorizzative, ritardi nelle infrastrutture di stoccaggio (l’Europa ha bisogno di 45 TWh al 2030, ma anche completando tutti i progetti si raggiungerebbe solo il 20%).

Il rischio è che molti progetti finanziati non si traducano in impianti operativi. Se il 2026 chiude il PNRR, il 2027-2028 sarà quello della messa in servizio degli elettrolizzatori: senza impianti funzionanti, gli obiettivi 2030 diventano irraggiungibili.

L’Italia tra PNRR e IPCEI

L’Italia deve completare entro agosto i progetti PNRR da 2,9 miliardi (2 miliardi già approvati su 144 progetti). Parallelamente, prosegue l’implementazione di quattro IPCEI: Hy2Tech (tecnologie), Hy2Use (applicazioni industriali), Hy2Infra (infrastrutture), Hy2Move (mobilità, 22 milioni per applicazioni su strada, mare, aria).

Il Southern Hydrogen Corridor collegherà il Nord Africa all’Europa centrale attraverso l’Italia, rendendola hub per le importazioni di H₂ rinnovabile. I primi progetti di interconnessione sono previsti per 2027-2029.

Il completamento delle Hydrogen Valleys entro dicembre rappresenta un test di capacità operativa: se i 52 progetti dimostreranno modelli funzionanti di integrazione produzione-consumo, potranno catalizzare investimenti privati nel 2027.

Il secondo semestre come cartina di tornasole

Gli ultimi sei mesi del 2026 diranno se l’Europa è sulla strada giusta. La firma degli accordi EHB, il completamento PNRR, l’entrata in funzione dei primi elettrolizzatori e il rispetto delle milestone IPCEI sono gli indicatori della capacità europea di trasformare strategie in impianti operativi.

Il 2027 sarà l’anno della verifica sul campo: dorsale dell’idrogeno, primi GW in produzione, sostituzione combustibili fossili nei settori hard-to-abate. La finestra per recuperare terreno si sta chiudendo.

Scopri con NHP il futuro dell’idrogeno.